eCosway的獲利消費者創新運動

獲利消費者是既可省錢又可獲享利潤的積極消費者。

節省金錢!

我們以強大的採購能力為您帶來更低價格、更多種類的優質產品,供您方便選購。

分享可觀利潤

當您因為eCosway的優質產品及優惠價格感到雀躍不己時,您自然也想要和他人分享這好消息。當您向他人介紹eCosway時,您將可通過這些人的購物額而永久性的獲得盈利!

當您的顧客再將eCosway推廣給更多人時,您的獲利消費者網絡即可持續成長。通過eCosway 創新的盈利計劃,任何由您原來的網絡產生的消費額,皆可讓您獲享盈利。當消費者通過 eCosway網站或遍佈全球各地的eCosway商店購物時,您的獲利消費者網絡即可由此擴展至全世界。您可能賺取的盈利可說是毫無上限的!

確保成功的5P

產品談到產品與業務成功的關鍵,必定少不了三個重大的因素 - 品質、種類及產品安全性。在過去的三十年以來,eCosway和世界各地著名的原料及成份供應商、聲譽卓越的製造商及研究人 員建立了緊密的聯盟,以便為您提供一系列種類包羅甚廣的高品質產品(簡直就是"好上加好"的產品)。這些多樣化的種類包括個人護理品,護膚品、美容及美膚儀器、保健營養品、保健儀器、包裝食品、家居清潔用品、淨水過濾及轉化系統、高效蔬果萃取物以及其它令人雀躍、能引來顧客的注意和帶動銷售業績的產品。

隨著全球消費人的健康與環保意識逐漸抬頭,eCosway也傾注心力,為您提供各類天然及有機產品。我們的大部分保健及美妝用品皆不含有害的月桂醇硫酸酯鈉(Sodium Lauryl Sulfate,簡稱SLS)、月桂醇聚醚硫酸酯鈉(Sodium Laureth Sulfate,簡稱SLES)、對羥基苯甲酸酯(Parabens)、礦物油(Mineral Oil)、甲醛(Formaldehyde)、氟化物(Fluoride)及重金屬(Heavy Metals)。我們的大部分食品都是以有機或天然原料製成,且不含化學殺蟲劑、抗黴菌劑,人工色素、味素及食品添加劑。您和心愛的家人絕對可毫無顧慮、安心享用最佳品質的產品。

價格

我們以極具競爭力和低廉的價格供應優質產品,因而造就持續增長的銷售業績和忠誠顧客群,對此,我們深感自豪。

地點

您或許已聽聞,促使業務成功的關鍵除了"地點、還是地點!"eCosway商店全都位於人潮密集的住宅區、超級市場和購物商場,好讓購物者能方便又輕鬆地選購各類令人欣喜的產品。

促銷

eCosway創新的購物獎勵計劃讓購物者盡享各項促銷、折扣、新產品優惠價格及令人難以抗拒的RP換購產品和定期推出的產品型錄和促銷會訊上令人振奮的優惠,大大吸引購物者前來選購。

盈利計劃

eCosway獨一無二的盈利計劃,能讓您憑著所建立的人脈獲得利潤。當您介紹新會員加入成為"獲利消費者"以購買eCosway的高品質、低價格產品或介紹eCosway商機時,您也同時為 您個人的顧客網絡建立新分支,更可通過這些顧客轉告更多人;層層傳遞之下,您的分支便可不斷持續增長、遍佈全球各地,而您也將擁有屬於自己的興旺eCosway業務!畢竟,無論從事任何業務,最珍貴的部份就是其顧客網絡。通過經營建立一個由忠誠的eCosway購物者和獨立自主業主所組成的網絡,您便可從中獲享一份永久持續性的收入,甚至可以把它遺贈給您的繼承人!

eCosway盈利計劃

每當您或您的網絡中任何業主或 VIP 購物者完成一項 eCosway 銷售或從我們的銷售中心/營業所/ 特惠屋/有機保健美妝店購物時,都會為您帶來"電子盈利積分"(eV)。eV 是指定給每一項購物交易的、用以計算應得 e$ 利潤的銷售額。

每個月,eCosway 將計算您的網絡所取得的 eV 總額,並依據您的合格條件,付給您五種利潤:

開拓獎勵 (RI)

個人銷售利潤 (PBP)

分支差額利潤 (BOP)

分支表現獎勵 (BPI)

額外獎勵 (EI)

開拓獎勵 (RI)

如您介紹新業主加入, 倘若他在加入的當月份購買業主特別配套達到 1,000eV,您將可以獲得總額高達 e$205 的開拓獎勵。此利潤的首要條件是您必須已經達致可獲取無限額外獎勵的資格。

個人銷售利潤 (PBP)

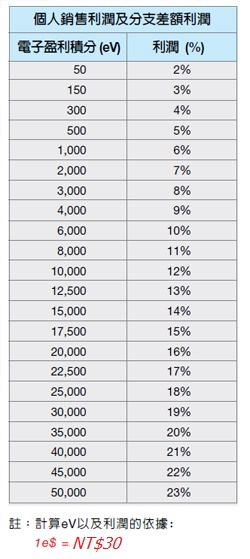

您將獲付以您的個人分支(包括您本身以及您的 VIP 購物者之銷售額)所帶來的每月電子盈利積分(eV)為計算標準、高達 23% 的個人分支利潤。這一筆個人 分支利潤雖然只是以您的個人分支為計算標準,但您所獲享的百分比是以您的整個業務團隊所得銷售額為準,因此,您的團隊越大,您的個人購物額及銷售額所為您帶來的利潤自然越高。

分支差額利潤 (BOP)

一旦達至合格要求,您的每一個業主分支所取得的 eV 額將為您帶來分支差額利潤(以您的網絡總銷售額所為您帶來的應得百分比與這些分支本身的總銷售額的應得百分比之差額為根據)。我們將根據右邊的個人銷售利潤及分支差額利潤圖表,計算您應得的利潤額。

分支表現獎勵 (BPI)

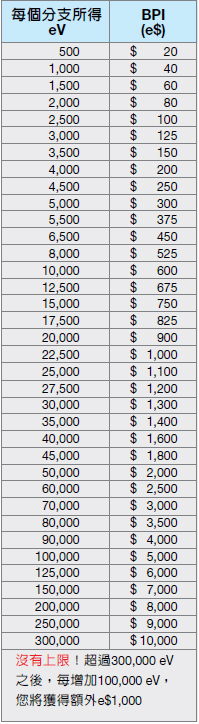

一旦達至合格要求,每個月取得超過 500eV 的每一個業主分支(包括您的個人分支)將為您帶來一筆固定金額的分支表現獎勵,(eV 最高的分支除外,因為此分支將作為您獲享此獎勵的合格分支)。請查閱以下圖表以了解每個分支為您帶來的獎勵額。

額外獎勵 (EI)

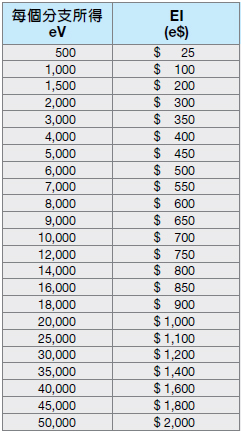

一旦達至合格要求,每個月取得超過 500eV 的每一個分支(包括您的個人分支)將為您帶來一筆額外獎勵(最高 eV 分支除外,因為此分支將作為您獲享此獎勵的合格分支)。請查閱下圖表以了解每個分支為您帶來的獎勵額。

我們的處理系統也會將您的所有小分支(500eV 以下)所取得的 eV 額加總合計,以達至合格 eV 基準(如所示圖表的左欄)。不過,合計分支的 eV 額不可大於(而且以此為上限)您的合格分支之 eV 基準。

- 開拓獎勵 (RI) - (請參閱 PBP 表單)

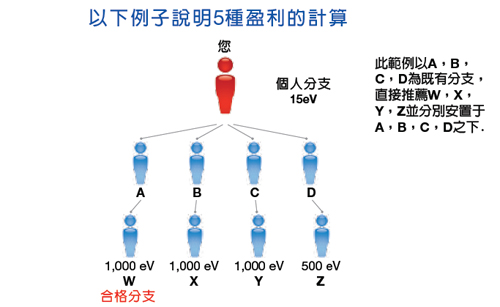

(e$205 x 3) + (e$82 x 1) = e$697 = NT$20,910 - 個人銷售利潤 (PBP) - (請參閱 PBP 表單)

您有資格獲得獎勵的百分比是 8% (您的網絡銷售總額是 3,515eV)

您的個人分支利潤 = (8% x 15eV) = e$1.20 = NT$360 - 分支差額利潤 (BOP) - (請參閱 BOP 表單)

分支 A、B 及 C 的 1,000eV 有資格個別獲得 6%

分支 D 的 500eV 有資格獲得 5%

分支 A、B 及 C 的分支差額利潤 = 8% - 6% = 2%

分支D的分支差額利潤 = 8% - 5% = 3%

您的分支差額利潤總額 = ((2% x 1,000eV) x 3個分支) + (3% x 500eV) = e$75 = NT$2,250 - 分支表現獎勵 (BPI) - (請參閱 BPI 表單)

分支 A 為合格分支

分支 B 及 C 的 1,000eV 可獲得的個別分支表現獎勵 = e$40

分支 D 的 500eV 可獲得的表現分支表現獎勵 = e$20

您的分支表現獎勵總額 = (e$40 x 2個分支) + e$20 = e$100 = NT$3,000 - 額外獎勵 (EI) - (請參閱 EI 表單)

分支 A 為合格分支

分支 B 及 C 的 1,000eV 可獲得的個別額外獎勵 = e$100

分支 D 的 500eV 可獲得的額外獎勵 = e$25

您的額外獎勵總額 = (e$100 x 2個分支) + e$25 = e$225 = NT$6,750

達至合格要求並獲得額外盈利單位

身為一名獨立自主的業主,您只要達至每月合格要求,就有資格獲得開拓獎勵(RI)和個人銷售利潤(PBP)、分支差額利潤(BOP)和分支表現獎勵(BPI)。至於您是否可賺取額外獎勵(EI),以及您所能保持的盈利單位數量則取決於您加入成為業主後,於特定期限內,您的個人分支憑購買特別eV產品配套所達成的eV額。如下述:

合格要求圖表:

一旦確定合格基準,就表示在您的業主資格有效期間,您都可獲享同一基準的盈利計算資格。

特別eV產品配套此特別的開拓獎勵、額外獎勵和盈利單位之合格要求eV只限於來自購買特別eV產品配套而達至的eV額。

每月合格要求

要符合獲取利潤的合格要求,您每個月必須憑您的個人購物額達成至少15eV及所需之"合格單位"(QU)。

每個盈利單位都必須達成上述的每月合格要求,才有資格取得該月份的任何相關利潤。如果您有七個盈利單位,您的每一個盈利單位都必須達成個別的合格要求以及所需的QU數量。由個別盈利單位的購物額獲得的QU將統一儲存在您的主單位QU儲備內,系統將從儲備中扣除您的盈利單位所需要之QU數量,以取得獲付利潤的合格要求。只要您的業主會籍仍然生效,所積取的QU將永遠不會過期。任何時候賺得的QU都可讓您取得合格要求以獲付來自該月份或隨後的月份之利潤。只有在您需要達至合格要求以獲付利潤時,所需QU才會從儲備額中扣除。

以下圖表說明,根據盈利計劃,您每個月需要多少eV和QU才能符合獲付利潤的合格要求。

註:當月的盈利將於下個月底計算。因此,您的盈利單位內於本月底所顯示的QU數量可能尚未扣除上個月所需的QU數量(例:一月底您單位內的QU數量可能尚未扣除12月所需QU數量。)因此,每月在查閱您的單位內是否有足夠的QU數量以獲付當月的利潤合格需求時,請確保您細心詳查並知悉以上因素。

註:當月的盈利將於下個月底計算。因此,您的盈利單位內於本月底所顯示的QU數量可能尚未扣除上個月所需的QU數量(例:一月底您單位內的QU數量可能尚未扣除12月所需QU數量。)因此,每月在查閱您的單位內是否有足夠的QU數量以獲付當月的利潤合格需求時,請確保您細心詳查並知悉以上因素。如何賺取QU:

每當您憑單一發票購物達NT$500,就可獲得5個QU。

年度續約及使用自主商業支援系統(B.O.S.S)要持續獲享作為一名獨立自主的eCosway業主所應得的好處,您每年須在您的業主會籍屆期的該月份之內,繳付[行政、訊息及資料費]。

業主會籍一旦過期,業主所享有的一切特惠和權利將全部無效。您的業主會籍一旦過期,您的身份將會自動轉為購物者,為期一年。欲知詳細的業主守則,請參閱eCosway政策與程序。

誰是此令人難以置信商機之推手?

eCosway(成立於2002年)是一家正在迅速成長的跨國公司,其總公司設在馬來西亞首都吉隆坡的興旺金三角地帶,並設有數以千計、遍佈世界各地的銷售中心。

eCosway隸屬創立於1979年的Cosway(馬來西亞)私人有限公司,擁有四十多年的傑出銷售業績、優質的多樣化產品和經獲証實可行的企業家計劃之良好記錄。Cosway(馬來西亞)私人有限公司是亞洲首屈一指的成功集團附屬公司之一。

一旦成為eCosway的一份子,您將得到妥善照應,因為這經驗豐富、資金充足的市場領導者,在過去數十年來已贏得數以百萬計顧客的歡心,且已誕生了許多目前正在盡情享受人生且達成年收入百萬的快樂新貴。

稅務須知

eCosway(科士威)業主所經營的是一份多層次傳銷事業,為了完善管理事業,提供以下的稅務須知供您了解:

財政部於民國83年3月30日以台財稅字第831587237號函,核釋多層次傳銷事業參加人銷售商品或提供勞務取得之所得課稅。本公司根據上述財政部函有關個人參加人部分之具體規定,作扼要之說明如下:

1.營業場所個人業主如無固定營業場所,可免辦理營業登記,並免徵營業稅及營利事業所得稅,但必須在每年5月31日前就前一年度銷售產品或提供勞務所賺取之利得申報個人綜合所得稅。

2.個人直銷商營利所得指個人直銷商銷售商品予消費者時,所賺取之零售利潤。

3.稽徵機關如何核定個人直銷商營利所得:(i) 核實認定:由個人業主提供憑證,經稽徵機關核實認定

註:依台北市國稅局(84)財北國稅審貳字第84051230號函規定「設置帳簿詳實記載進、出貨情形,以及開立收據(或出貨單),應載明品名、數量、金額等;並經買受人簽認,以供查核。」

(ii) 無法提供憑證供認證:•有建議價格(參考價格):稽徵機關根據個人直銷商之進貨資料,按建議價格(參考價格)計算銷售額,再依一時貿易所得盈餘之純益率百分之六,核計個人營利所得(註一)。

•無建議價格(參考價格):稽徵機關參考個人直銷商之進貨商品類別,依當年度各該業營利事業同業利潤標準之純益率百分之六,核計個人營利所得。

4.業績獎金之申報個人綜合所得稅:分為[佣金所得]及[其它所得]

(i) 佣金所得

A) 定義

個人直銷商(即業主)因其下層直銷商(即業主)向傳銷事業進貨或購進商品累積積分額(或金額)達一定標準,而自該事業取得之業績獎金獲各種補助費,屬佣金所得。

B) 佣金所得之計算

a) 能提供證明所得額之帳簿憑證者:佣金收入扣除直接必要費用後之餘額為所得額。

b) 未能提供證明所得額之帳簿憑證者:佣金收入扣除財政部核定各該年度經紀人費用率(註二)計算其必要費用後之餘額為所得額。

(ii) 其它所得

個人業主因直接向傳銷事業進貨或購進商品累積積分額(或金額)達一定標準,而自該事業取得之業績獎金或各種補助費。

註一:傳銷參加人全年進貨累積金額未達到77,000元者,免按建議價格計算銷售額核計個人營利所得。

根據財政部104年12月15日台財稅字第10404684260號令,多層次傳銷事業的個人參加人,全年進貨退貨累積金額在77,000元以下者,免按建議價格計算銷售額核計個人營利所得。全年進貨累積金額超過77,000元者,應就其超過部分依財政部83年3月30日台財稅第831587237號函釋規定,除經查明其提供的憑證屬實者,可核實認定外,由稽徵機關計算其全部銷售額,按一時貿易盈餘的純益率百分之六,核計個人營利所得,予以歸戶課徵綜合所得稅。

註二:民國110年度經紀人費用率為20%。 5.業主所獲取之獎金並由公司依法辦理所得稅及全民健康保險補充保險費代扣繳手續後發放之。